Analisis Keuangan

Pajak, Tranfer Pricing, dan Ekspor

Oleh: Prof. Adler Haymans Manurung

Uraian sebelumnya telah menjelaskan dampak kehadiran PT Toba Pulp

Lestari (TPL) bagi masyarakat Toba dan menggemanya gerakan Tutup TPL di

seantero Indonesia, bahkan dunia, dalam 4 bulan terakhir. Penjelasan tentang

perusahaan ini, terlebih dari segi keuangannya, tentu saja sangat perlu dan

itu bisa dilakukan dengan menelaah laporan keuangan mereka. Dalam analisis

ini saya memulai dengan membahas laporan keuangan perusahaan yang

diterbitkan di media massa maupun website mereka.

Bila ingin mengetahui data laporan keuangan sebuah perusahaan, para

analis biasanya akan mencari informasi melalui website dari korporasi yang

bersangkutan. Bisa juga dengan menelurusi situs milik otoritas penerima

laporan (terutama pajaknya). Ada juga analis yang mempunyai jalur

komunikasi tersendiri ke direksi perusahaan, terutama direktur keuangan.

Saya sendiri mencoba mencari data laporan keuangan di situs TPL yaitu

https://www.tobapulp.com. Namun, data yang bisa dikumpulkan mulai tahun

2013 sampai dengan 2020 saja yaitu laporan keuangan.

Biasanya pada laporan tahunan itu ada data laporan keuangan yang diaudit

oleh akuntan publik. Pada website ada terlihat laporan tahunan yaitu laporan

akuntan publik sejak 2013; yang dari tahun sebelumnya tidak terlampir di sana.

Tindakan ini bukan tidak disengaja tetapi disengaja oleh direksi perusahaan.

Kita tidak tahu apa yang disembunyikan pada laporan tahunan 2008 sampai

dengan 2012.

Pihak luar, termasuk peneliti atau analis, tidak bisa melihat historis laporan

secara lengkap. Sangat disayangkan, tentu. Artinya, transparansinya tidak

ada. Padahal perusahaan yang terdaftar di Bursa Efek wajib transparan. Untuk

yang terdaftar di bursa, transparansi malah merupakan rohnya.

Di mana pun, para analis saham atau stakeholder sangat menginginkan

laporan keuangan. Tujuannya, agar bisa menjalin kerjasama bisnis dan menilai

harga saham perusahaan. Kelihatannya, TPL tidak peka terhadap keinginan

investor maupun pihak lain yang bermitra dengan mereka. Pada sisi lain, ada

kemungkinan pihak-pihak tersebut tidak memerlukan informasi maha penting

tersebut. Tapi, yang terakhir ini tentu kecil betul kemungkinannya.

Dalam analisis ini saya hanya menggunakan data yang tersedia di website

TPL itu saja. Data yang terkumpul, laporan kinerja 8 tahun, sudah bisa

saya gunakan untuk membangun argumentasi. Bahkan kemungkinan bisa

menyimpulkan perilaku perusahaan, terlebih di bidang keuangan. Analisis ini

menggunakan series waktu 8 tahun. Saya mengkaitkannya dengan data antar-

laporan keuangan yang dipublikasikan.

Analisis terhadap laporan keuangan perusahaan dimulai dari laporan laba-

rugi, dilanjutkan dengan analisis neraca. Penjelasannya berikut ini.

Akuntansi Kreatif

Perusahaan harus membuat laporan keuangan untuk disajikan setiap periode.

Satu periode bisa dibagi menjadi beberapa sub-periode. Perusahaan yang

terdaftar di Bursa Efek wajib menyampaikan laporannya ke otoritas tersebut.

Laporan keuangan itu harus sudah diperiksa (diaudit) oleh seorang akuntan

publik yang terdaftar di Otoritas Jasa Keuangan (OJK).

OJK mengawasi dengan menerbitkan peraturan agar harga saham di bursa

benar adanya. Dasar mereka adalah informasi dari perusahaan. Fama (1970)

menyatakan bahwa harga saham di bursa efek merupakan refleksi dari semua

informasi yang ada pada perusahaan.

Perusahaan yang tercatat di bursa efek akan mempublikasikan laporan

keuangannya ke publik dalam rangka keterbukaan dan menjaga harga

sahamnya di bursa. Laporan keuangan yang dipublikasikan tersebut sudah

melalui sebuah proses panjang di lingkungan internalnya. Perusahaan yang

pertama kali menawarkan saham di bursa selalu memperbaiki dan bahkan

memanipulasi laporan keuangannya. Tujuannya? Agar harga sahamnya lebih

tinggi (Manurung, 2021).

Perapihan laporan keuangan perusahaan atau penyesuaian dengan berbagai

metode dikenal dengan istilah creative accounting (Mulfrod and Comiskey,

200; Griffiths, 1995; Naser, 1993; Smith, 1992). Kasus manipulasi laporan

keuangan telah mendapatkan perhatian di Amerika Serikat sehingga di sana

ada lembaga akuntan publik termashyur yang tidak beroperasi lagi karena

dianggap ikut serta dalam kegiatan creative accounting. Manurung (2021)

menyatakan bahwa Bursa Efek Indonesia dan Otoritas Jasa Keuangan belum

masuk ke wilayah pengawasan seperti itu. Bagi mereka, memenuhi pelaporan

tepat waktu pun sudah sangat baik.

Manipulasi laporan keuangan ini menjadi sebuah perhatian tetapi tidak

banyak dibicarakan secara terbuka meski selalu ada. Persentasi manipulasinya

tergantung jenis bisnisnya (Manurung, 2021). Adapun manipulasi laporan

keuangan (Manurung, 2021), itu dilakukan di sektor:

- Industri pengolahan dan perdagangan. Penggelembungan persediaan

perusahaan, modusnya. Ini membuat penjualan lebih tinggi sehingga

laba bersih naik. Hal yang mengakibatkan harga saham bisa

meningkat pula. - Konstruksi. Manipulasi dilakukan dengan membesarkan nilai

proyek yang dikerjakan. Dengan begitu perusahaan mendapatkan

pendapatan atau penjualan yang lebih besar. - Perbankan. Caranya adalah membuat kredit yang sudah macet

menjadi lancar sehingga penerimaan bunga semakin meningkat.

Meski tidak dibayar, ada akrual (kelebihan) bunga dalam pencatatan. - Kehutanan. Modusnya adalah memanipulasi persediaan hasil hutan

atau juga luas area yang dikuasai. - Farmasi. Kiatnya, memanipulasi melalui penelitian obat baru dan

persediaan obat-obat yang dimiliki. Kasus ini terjadi pada sebuah

BUMN yang terdaftar di Bursa Efek Indonesia, misalnya. - Perusahaan lain bisa memanipulasi laporan keuangan dengan

membuat investasi yang terus-menerus sehingga laporan laba

semakin kecil

Uraian ini secara jelas menyatakan bahwa manipulasi laporan keuangan itu

ada di perusahaan yang terdaftar di bursa sekalipun. Itu dilakukan untuk

kepentingan perusahaan dan pemegang saham pendiri.

Pajak TPL

Jika kita ingin melihat pajak perusahaan yang harus dibayarkan maka

laporan keuangan perusahaan harus dibaca secara rinci. Perhitungan pajak

berdasarkan laba (rugi) fiskal yang dihitung dari laba (rugi) komersial dan

koreksi fiskalnya. Bila menggunakan laba-rugi saja, tidak akan begitu bagus

hasilnya. Sebab itu, perlu dilakukan perhitungan seperti diperlihatkan di

bawah ini.

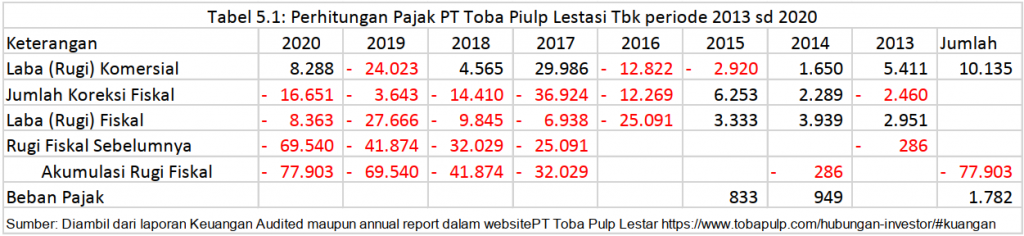

PT Toba Pulp Lestari https://www.tobapulp.com/hubungan-investor/ #Keuangan

Berdasarkan Tabel 5.1, sampai akhir Desember 2021, perusahaan mengalami

rugi fiskal US$77,903 juta. Besarnya rugi fiskal ini menjadi pertanyaan bagi

para pihak yang mendalami nilai perusahaan karena hendak membeli saham.

Jika keuntungan di tahun 2021 sebesar US$25,091 juta maka perusahaan tidak

akan membayar pajak karena ada rugi fiskal US$25,09 juta pada 2016. Sesuai

peraturan pajak, kerugian fiskal dapat diperhitungkan sampai 5 tahun.

Data pada Tabel 5.1 memperlihatkan bahwa TPL tidak membayar pajak

sampai tahun 2026 karena rugi fiskal masih ada di tahun 2020 yang totalnya

US$ 77,903 juta. Hutan dihabisi tapi pemerintah tidak mendapatkan apa-apa.

Masyarakat di sekitar pabrik dan konsesi TPL sendiri bukannya menjadi

sejahtera melainkan kian papa dan menderita. Sungguh ironis, tentu!

Kerugian fiskal yang besar ini dikarenakan penyusutan aset yang cukup besar

setiap tahun. Bagaimana itu bisa terjadi? Itu pertanyaannya. Penyusutan aset

tetap dan penambahan aset perusahaan setiap tahunnya dapat diperhatikan

Tabel 5.2 di bawah ini.

Selama 5 tahun terakhir perusahaan menambah aset sebesar US$108.692.000

atau sekitar Rp 1,413 triliun. Investasi di daerah Toba Rp 1,413 trilliun telah

menjadi pembangunan yang mercu suar. Hutan hilang tapi tidak terlihat ada

hasilnya untuk negara dan penduduk setempat. Sangat disayangkan ini terjadi.

Pada sisi lain, bila diperhatikan, di laporan arus kas perusahaan ada

pengeluaran kepada pemasok yang cukup besar setiap tahunnya (perhatikan

grafik di atas). Pengeluaran kepada pemasok bisa merupakan pembayaran

untuk kayu-kayu yang diserahkan berbagai pihak. Bisa saja kayu yang

diambil bukan dari areal perusahaan dan pelakunya adalah masyarakat yang

kemudian menjual ke TPL. Toh, hanya ada satu penerima kayu asal Toba

tersebut. Jika TPL membeli kayu curian dari masyarakat berarti mereka ikut

serta melakukan tindakan pidana.

Besarnya pembayaran ke pemasok setiap tahun bisa diduga (hipotesis)

merupakan tindakan manipulasi untuk persediaan. Padahal, persediaan

perusahaan tidak naik sebesar pembayaran ke pemasok tersebut. Secara

kasat mata, manipulasi ini semuanya bermuara ke pembayaran pajak atau juga

transfer pricing. Jika pembayaran ke pemasok besar maka kaitannya adalah

jumlah persediaan.

Dari grafik berikut ini kelihatan secara jelas tidak adanya hubungan yang

signifikan antara persediaan dengan pembayaran ke pemasok. Sehingga

besar dugaan transfer pricing telah dilakukan perusahaan. Perusahaan besar

yang bisa melakukan transfer pricing seperti ini; yang kecil tidak.

Hipotesisnya, perusahaan membuat dirinya tidak perlu membayar pajak

dengan cara membuat penyusutan yang besar. Caranya? Membeli aset

bernilai besar setiap tahunnya. Pembelian aset yang besar diduga (hipotesis)

bertujuan agar perusahaan tidak perlu membayar pajak. Pembelian aset ini

tidak sulit pencatatannya; sebab itulah hal ini dilakukan.

Berdasarkan data yang dikemukakan di atas sudah selayaknya pemerintah

melakukan due-dilligence (menginvestigasi riwayat keuangan) atas investasi

yang dilakukan TPL. Pengecekan secara langsung perlu betul karena itu

sangat berpengaruh terhadap kewajiban pajak perusahaan ini.

Bisnis TPL

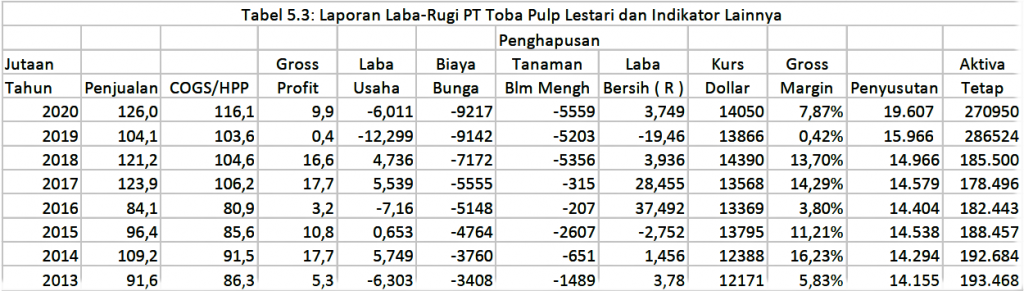

Selanjutnya, pembahasan tentang bisnis TPL itu sendiri. Yang dianalisa adalah

laporan laba-rugi mereka. Cukup menarik untuk melakukannya sebab laporan

perusahaan ini sangat fluktuatif. Pertama sekali yang saya bahas adalah gross

margin perusahaan. Perusahaan layak berjalan karena gross profit margin-nya

masih tetap positif pada periode 2013-2021.

Data pada Tabel 5.3 menunjukkan bahwa perusahaan mempunyai gross

margin bervariasi maksimum sekitar 16,23% pada tahun 2014 dan terendah

0,42% di tahun 2019. Rasionya sedikit agak lebih rendah dari perusahaan

lain karena perusahaan mempunyai Cost of Goods Sold (COGS, atau Harga

Pokok Penjualan) yang cukup besar. Padahal, itu selayaknya bisa lebih

rendah mengingat bahan baku yang diperoleh sangat murah. Tampaknya

ada pencatatan biaya yang lebih besar mengingat gross profit margin

tidak bisa mencapai 25% untuk bisa menutupi biaya lain. Perusahaan lain

sejenis mempunyai rasio gross margin sekitar 20%. Ada kecenderungan TPL

melakukan manipulasi pada harga pokok penjualan.

PT Toba Pulp Lestari Tbk https://www.tobapulp.com/hubungan-investor/#kuangan

Lazimnya perusahaan pulp and paper mempunyai operating profit margin

sekitar 15%. TPL mempunyai operating profit margin sangat berfluktuasi yakni

dari -11,81% sampai 5,26%. Perbedaan angka ini merupakan ketimpangan

yang mencolok. Akibatnya, ada praduga yang perlu diuji (sering disebut

yaitu hipotesis), yaitu perusahaan telah memanipulasi laporan keuangannya.

Pertanyaan sederhananya adalah: mengapa bisa negatif dan dengan angka

yang tinggi pula? Seperti diuraikan di atas, tampak bahwa laporan keuangan

ini sudah dirancang sedemikian rupa agar perusahaan tidak perlu membayar

pajak.

Selanjutnya, analisis masuk ke laba bersih perusahaan. Kelihatan juga bahwa

ini fluktuatif dan hampir sama dengan operating profit margin tadi. Fluktuasi

laba bersih ini mencurigakan. Umumnya perusahaan yang bergerak dalam

industri ini mempunyai rasio net profit 3%-5%. TPL sendiri bisa mencapai

44,6%. Bahkan ada yang negatif karena terjadi rugi pada tahun yang

bersangkutan. Sebuah angka yang menakjubkan bagi analis!

Berdasarkan data yang diungkapkan dan analisis tadi kelihatannya TPL

memanipulasi laporan keuangan terutama di bagian investasi dan biaya pokok

penjualan. Manipulasi ini membuat adanya kebutuhan dana yang cukup besar

dan itu ditutup oleh dana grup perusahaan. Investasi yang besar membuat

biaya bunga yang tinggi juga dan biaya penyusutan kelihatan konstan

padahal ada investasi yang sama setiap tahun. Pembayaran kepada pemasok

yang cukup besar tidak ada kaitannya dengan persediaan. Manipulasi yang

merugikan negara dan rakyat banyak ini kasar sekali.

Manipulasi Ekspor

Sebagai perusahaan penghasil pulp and paper, TPL banyak mengekspor

ke luar negeri. Ada juga cerita tak sedap tentang hal ini. Indonesialeaks

menemukan dugaan manipulasi perdagangan ekspor dissolving wood

pulp (DWP) oleh Toba Pulp Lestari. Perusahaan ini kemungkinan telah

menyembunyikan keuntungan ratusan milyar rupiah pada periode 2007-2016.

Ceritanya, TPL melaporkan ekspor bubur kertas jenis bleached hardwood

kraft wood (BHKP, harganya lebih murah dari DWP) kepada pemerintah.

Laporan ini terekam dalam data Perkembangan Data Ekspor Hasil Hutan

di Kementerian Lingkungan Hidup dan Kehutanan, serta laporan ekspor

Indonesia di Badan Pusat Statistik. Semua menunjukkan bahwa ekspor bubur

kayu Indonesia ke Tiongkok pada periode itu didominasi jenis BHKP, bukan

DWP.

Perbedaan laporan dapat terlihat dari penggunaan kode klasifikasi barang

alias HS Code. Dalam perdagangan internasional, HS Code untuk produk

BHKP berbeda dengan DW. Produk BHKP memiliki HS Code 4703290000;

DWP memiliki HS Code 4702000000.

Indonesialeaks menemukan bahwa TPL hingga tahun 2016 mencantumkan HS

Code 4703290000 alias BHKP. Kedua produk memiliki HS Code yang berbeda

karena adanya perbedaan harga di pasar internasional. Harga DWP sekitar

US$1 per kilogram atau lebih mahal sekitar 30-40% dibanding BHKP.

Dalam laporan keuangan 2008, TPL menyebutkan menjual 197.100 ton BHKP

senilai US$115,5 juta ke DP Macao. Sedangkan dalam laporannya, Sateri—

distributor yang beralamat di Makau, Tiongkok—menyebutkan memperoleh

bubur kayu DWP senilai US$139,4 juta dari DP Macao.

Kemudian, tahun 2009, TPL mencatat penjualan 210.607 ton BHKP senilai

US$78,8 juta kepada DP Macao. Namun, menurut laporan Sateri, mereka

kemudian menjual DWP senilai US$110,2 juta.

“Ini terdiri dari penjualan dissolving wood oleh DP Macao ke pelanggan

eksternal, terutama yang bersumber dari TPL,” demikian ditulis di halaman 153

laporan keterbukaan Sateri 2010 yang dikutip dari bursa Hong Kong.

Data perdagangan BPS sepanjang 2007 hingga 2016 menunjukkan bahwa

volume ekspor bubur kayu dissolving dari Indonesia ke Tiongkok hanya 148

ribu ton dengan nilai US$98,9 juta atau setara Rp 1,3 triliun. Namun, data

perdagangan internasional Perserikatan Bangsa-bangsa (UN Comtrade),

mencatat impor bubur kayu DWP dari RI untuk Tiongkok sebesar 1,1 juta ton

dengan nilai US$1,23 miliar atau sekitar Rp 16,7 triliun. Jadi, ada perbedaan

data perdagangan bubur kayu DWP senilai Rp 15,4 triliun sepanjang 2007-

2016.4

Bahkan BPS tidak mencatat adanya ekspor DWP pada tahun 2008, 2011,

2013,2014, dan 2016. Sementara BPS mencatat ekspor BHKP ke Tiongkok

dalam periode yang sama mencapai 16,6 juta ton dengan nilai US$8,1 miliar

alias Rp 11,45 triliun.

Kementerian Lingkungan Hidup dan Kehutanan (LHK) juga tidak pernah

mencatat ada ekspor dissolving wood dari TPL sepanjang 2013-2016.

Kementerian hanya mencatat ekspor BHKP 9.120 ton dengan nilai US$4,39

juta pada September 2013. Adapun, ekspor BHKP dari TPL pada bulan yang

sama tahun 2014 hanya 4.460 ton senilai US$2,2 juta.

Informasi ini juga mendukung dugaan bahwa laporan keuangan PT Toba

Pul Lestari telah dimanipulasi terutama di bagian penjualan. Setidaknya

direksi perusahaan telah melakukan tindak pidana. Mereka melanggar

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, yang mengharuskan

perusahaan menyajikan laporan keuangan yang sesuai dengan fakta.

Kesimpulannya, TPL diduga melakukan manipulasi untuk kepentingan

pajak dan transfer pricing. Mereka juga melakukan manipulasi ekspor yang

mengakibatkan kerugian pajak pada negara.

Jakarta, 25 Juli 2021